Банкротство физических лиц

Как избавиться от долгов: банкротство, судебные приставы и действия коллекторов в 2025 году

Финансовые трудности могут настигнуть каждого: невыплаченные кредиты, долги по ипотеке, звонки от коллекторов и визиты судебных приставов постепенно превращают жизнь в настоящий стресс. В 2025 году существует законный способ справиться с этой ситуацией — процедура банкротства. Она позволяет гражданам восстановить финансовую стабильность и избавиться от непосильных долгов в рамках действующего законодательства. В этой статье мы объясним, как работает банкротство, как действуют коллекторы и судебные приставы, и как эта процедура может помочь даже в сложных случаях с ипотекой или кредитами.

Банкротство физических лиц: как это работает в 2025 году

В 2025 году банкротство остаётся законным способом освобождения граждан от непосильных долгов перед банками, МФО и другими кредиторами. Процедура регулируется федеральным законом № 127-ФЗ и может быть инициирована как самим должником, так и его кредиторами при сумме долга от 500 000 рублей и просрочке не менее 90 дней. В некоторых случаях заявление можно подать и при меньшей сумме долга — это зависит от состава имущества и платёжеспособности заявителя. Главной целью признания банкротства является полное законное освобождение от долгового бремени, включая обязательства по кредитам, ипотеке или налогам.

Банкротство бывает двух типов — внесудебное и судебное. Внесудебное оформляется через МФЦ при отсутствии у гражданина имущества, подлежащего взысканию, и при сумме долга до 1 миллиона рублей. В таком случае процедура бесплатна и занимает до 6 месяцев. Судебное банкротство осуществляется в арбитражном суде, требует участия финансового управляющего, может включать реализацию имущества и длится обычно от 6 до 12 месяцев. В ходе процедуры приостанавливаются взыскания, в том числе через коллекторов и судебных приставов, а после завершения многие долги аннулируются.

Правовые последствия банкротства включают ограничение на получение новых кредитов на срок до пяти лет, обязательство уведомлять о факте банкротства при трудоустройстве на должности с материальной ответственностью и запрет на повторную процедуру в течение 5 лет. Однако, несмотря на ограничения, возможность списать долги по кредитам законным путём остаётся весомым преимуществом перед длительным взаимодействием с коллекторами или судебными приставами, особенно если долги не могут быть погашены иным способом.

Как действуют коллекторы и чем они отличаются от судебных приставов

Коллекторы — это коммерческие организации или частные агентства, занимающиеся возвратом долгов на основании договора с кредитором. Их деятельность регулируется законодательством, например, федеральным законом № 230-ФЗ, который ограничивает способы их взаимодействия с должником. Коллекторы не имеют права применять силу, угрожать, звонить в ночное время или вмешиваться в частную жизнь. Основные методы их работы — телефонные звонки, письма, а также личные встречи в рамках разрешённого графика. Задача коллектора — добиться добровольного погашения долга.

Судебные приставы — это государственные служащие, уполномоченные исполнять решения суда, включая принудительное взыскание долгов. Пристав вступает в дело после того, как кредитор получил соответствующее решение суда и подал исполнительный лист в службу судебных приставов. В отличие от коллектора, пристав обладает правом ареста счетов, имущества должника, ограничения выезда за границу и даже удержания средств из зарплаты. Его действия ориентированы на результативное исполнение судебных решений, а не на переговоры.

Когда должник не платит по обязательствам, например, по договору займа или ипотеке, сначала могут подключаться коллекторы, но если это не даёт результата, кредитор обращается в суд. После получения решения дело передаётся приставам. Также возможно, что человек сталкивается с коллекторами до или даже параллельно с началом процедуры банкротства. В случае банкротства физических лиц после признания долга безнадёжным коллекторы обязаны прекратить взаимодействие, а полномочия по взысканию переходят в юридическую плоскость, где пристав уже не действует вне рамок судебного акта по банкротству.

Долги по ипотеке и кредиты: когда пора задуматься о банкротстве

Просрочки по ипотеке и потребительским кредитам становятся основной причиной, по которой физические лица вынуждены инициировать процедуру банкротства. При накоплении значительного долга, особенно если сумма выплат превышает половину ежемесячного дохода, шансы на самостоятельное погашение обязательств существенно снижаются. Банкротство позволяет законно освободиться от долгового бремени, если иные способы урегулирования задолженности исчерпаны. Включать в процедуру можно как задолженности по кредитам, так и обязательства по ипотеке, особенно если недвижимость, приобретённая в кредит, уже не может быть сохранена.

Если кредит оформлен под залог имущества, как в случае с ипотекой, квартиру или дом могут реализовать в счёт погашения долга. Однако бывают ситуации, когда объект жилья не включается в конкурсную массу, например, если это единственное пригодное для проживания помещение. Тогда возможность списания долгов без утраты жилья становится реальной. В ситуации с агрессивными действиями со стороны коллекторов и в условиях давления со стороны судебных инстанций и приставов, банкротство рассматривается как эффективная юридическая защита.

Иногда ипотека реструктурируется либо продлеваются условия по кредиту, но подобные меры лишь отсрочивают проблему. При длительной просрочке возможно принудительное взыскание, и коллекторы, а также судебные приставы начинают активно взаимодействовать с должником. Когда реструктуризация не спасает, а сумма долга стабильно растёт, банкротство — оптимальное решение. Особенно разумно задуматься о нём, если выплаты по ипотеке или кредитам уже невозможны, а постоянный контакт с коллекторами лишь усугубляет моральное и финансовое состояние. В такой ситуации банкротство позволяет восстановить финансовую стабильность без риска уголовного преследования.

Роль юридической помощи при банкротстве

Получение профессиональной юридической помощи во время подготовки к банкротству играет ключевую роль в том, чтобы должник смог избежать дополнительных рисков и ускорить процедуру. Отсутствие опыта в правовой сфере нередко приводит к тому, что при самостоятельной подаче документов допускаются ошибки в оформлении или выборе способа проведения разбирательства. Это может обернуться отказом в признании банкротства или затягиванием процесса, что сохранит давление со стороны коллекторов и судебный надзор со стороны пристава. Юридическая консультация помогает объективно оценить объём долгов, в том числе по ипотеке и кредитам, выявить все обязательства и подготовить стратегию списания, соответствующую закону.

Специалисты подсказывают, каким образом правильно рассчитать сумму всех долгов, подготовить заявления, сформировать пакет документов и выбрать между арбитражным и внесудебным банкротством. При этом юрист берёт на себя коммуникации с банками, коллекторами, арбитражным управляющим и другими вовлечёнными сторонами. Особенно важно обратиться за помощью ещё на стадии первых претензий от коллекторов или при появлении просрочек по ипотеке, чтобы не доводить до негативных последствий. Получить более подробную информацию о порядке взаимодействия с юристами можно на странице https://bankrot21.ru/.

Процедура банкротства физических лиц в 2025 году остаётся одним из наиболее эффективных способов законно избавиться от накопившихся долгов. Законодательство продолжает защищать граждан от неправомерных действий коллекторов и обеспечивать прозрачный механизм списания долгов с участием арбитражного суда или во внесудебном порядке.

Важно понимать, что банкротство – это не просто избавление от долгов, но и серьёзный юридический шаг, который требует анализа всех обстоятельств и может повлечь за собой определённые последствия. Впрочем, юридическая поддержка позволяет минимизировать риски и сохранить большую часть собственности.

Если у вас возникли проблемы с оплатой ипотеки или кредитов, не стоит ждать действий судебных приставов или агрессии со стороны коллекторов. Чем раньше вы узнаете о возможности банкротства и правильно воспользуетесь этим инструментом, тем быстрее вернётесь к стабильной жизни без долгов.

-

admin

admin - 20.11.2025

- 3 269

- 0

Криолиполиз: Современный метод коррекции фигуры

06.08.2024, Статьи / Общество

Fortnite и цифровые активы: как выбрать и купить

04.08.2025, Статьи

Особенности получения бизнес-визы в Китай в 2024

02.02.2025, Статьи / Мир

Покупка игр в Ubisoft Connect: подробное

25.02.2025, Статьи

Автоадвокат: зачем он нужен и как выбрать

09.06.2025, Статьи

Аритмолог: специалист по нарушениям сердечного

25.02.2025, Статьи

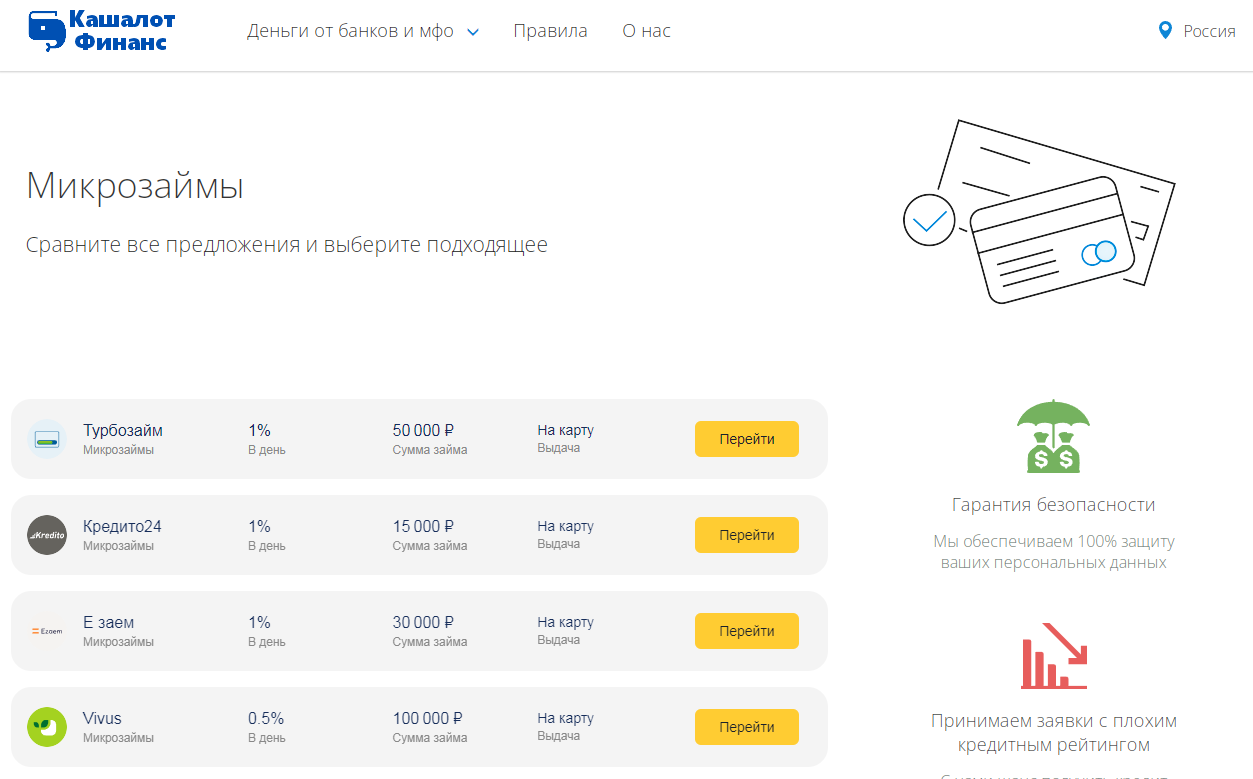

Что такое микрозайм? Микрокредиторы в 2022 году

28.04.2022, Статьи / Экономика

Бухгалтерские услуги: надежная поддержка для

28.08.2025, Статьи

В данной публикации отсутствуют комментарии !

Перед публикацией, советую ознакомится с правилами!

Лучшие новости

Комментарии

admin, 24 июля 2025 14:06

admin, 14 ноября 2024 14:18

admin, 22 октября 2024 13:04

admin, 7 октября 2024 13:20

admin, 21 сентября 2024 13:00